Банки стали закривати кредитні ліміти по картах і обнуляти кредитки: люди в шоці

Далеко не всі підприємства відправили працівників на дистанційну роботу зі збереженням повних окладів: комусь зарплати скоротили, когось взагалі звільнили або відправили у відпустку за свій рахунок. Тому люди зараз активно витрачають свої заощадження і користуються кредитками - навіть ті, хто раніше не включав кредитні ліміти (відмовлявся від них). Однак доступ до них залишили не всім.

"Ми обмежили ліміти тільки тим клієнтам, хто не користувався ними протягом тривалого часу (наприклад, 6 місяців). Або ж тим, у кого була тривала прострочена заборгованість. Іншим залишили в силі", - розповів заступник голови правління Ощадбанку Антон Тютюн.

В інших банках робили подібні речі або більше:

- скорочували розмір діючих кредитних лімітів;

- анулювали кредитний ліміт повністю;

- відмовляли у відновленні раніше наданого, але призупиненого, ліміту;

- встановлювали обмеження на зняття готівки з кредиток;

- обмежували суми безготівкових покупок в інтернеті або магазинах за рахунок кредитних лімітів у різних Сумах (залежно від кредитної історії людини).

Це визнавали в багатьох фінустановах. І навіть у найбільшому в країні за кількістю кредиток-Приватбанку. Щоправда, не уточнили, скільки саме кредитних лімітів скоротили або анулювали, а дали оцінку за загальною сумою лімітів (сукупно за всіма картками).

"За період з початку карантину, загальна сума лімітів на кредитних картах Приватбанку знизилася на 3%. Ми більш консервативно підходимо до встановлення та моніторингу кредитних лімітів", - прокоментувала ситуацію член правління з питань управління ризиками Приватбанку Лариса Чернишова.

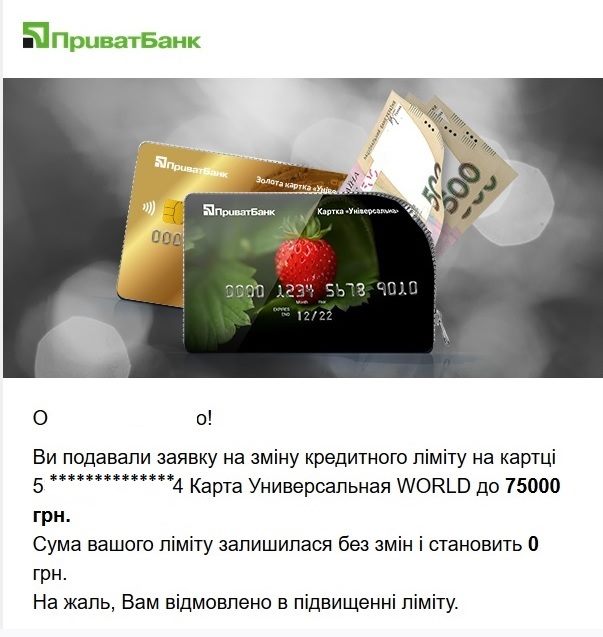

До речі, журналіст видання "Страна" не зміг відновити свій кредитний ліміт по карті Приватбанку, яким до цього не користувався - у розмірі 75 тисяч гривень. Хоча тривалий час мав кілька карт даного Держбанку, якими користувався. І ніколи не мав заборгованості. Його експеримент з подачею заявки на відновлення ліміту закінчився категоричною відмовою: Держбанк, який раніше активно пропонував свою кредитну програму, зараз поставив ліміт на рівні 0 гривень. В інших банках розповіли не тільки про закриття лімітів, а й про обмеження операцій в рамках кредитних лімітів. Але запевнили, що не сильно цим нашкодили людям.

"Ми закрили ліміти клієнтам, які не користувалися кредитними коштами більше року. Для 40% портфеля встановлені ті чи інші обмеження на зняття готівкових коштів і на безготівкові операції. Введені обмеження в більшості випадків знаходяться вище реальних потреб клієнтів в плані утилізації лімітів",-запевнив начальник управління ризик-менеджменту Forward Bank Костянтин Яковенко.

Суми, якими обмежувалися операції за кредитками, фінансисти не уточнювали. Але говорили, що заборони і обмеження діяли не тільки щодо фізосіб. Але і щодо фізосіб-підприємців та юросіб.

"Як і всі банки, ми зменшували кредитні ліміти як по фізичним, так і по юридичним особам. В окремих випадках і обнуляли ліміти. Але це не масовий процес. І кожен випадок детально аналізується з урахуванням всіх факторів впливу на платоспроможність позичальника",-сказав директор департаменту ризик-менеджменту ПАТ "КБ" Акордбанк " Микола Войтків.

Банкіри мало поширювалися про причини скорочення і обнулення кредитних лімітів. Хоча в особистому спілкуванні вдалося отримати з них кілька пояснень:

- Кредитним неплатникам анулювали кредитних ліміти, щоб вони не продовжували нарощувати свої борги, які невідомо, як будуть гаситися в майбутньому.

- Намагалися не позичати грошей, тим хто не користувався кредитними лімітами або користувався ними мало, і не встиг напрацювати тривалу позитивну кредитну історію. Це "сірі конячки", в яких не впевнені: повернуть або не повернуть борги в майбутньому.

- Тим, хто не користувався наданими кредитами, ліміти обнулили, щоб заощадити гроші (ліквідність). Направити її на більш важливі напрямки.

- Часто ліміти скорочувалися або анулювали тим людям, що працюють в найбільш ризикових з точки зору карантину галузях економіки. Наприклад, в розважальній, транспортній, ресторанній сфері. Навіть тим, у кого залишилася робота. Де велика ймовірність скорочень, прикриттів компаній. Адже працівникам перестануть платити, і вони не зможуть розраховуватися з банком.

"Щодо фізичних осіб, в першу чергу зменшувалися відносно великі кредитні ліміти, але з урахуванням профілю позичальника-рівень доходів, в якій сфері працює, майновий стан, рівень кредитного навантаження з урахуванням заборгованості в інших банках і т.д.", - пояснив Войтків.

За останні кілька тижнів банки отримали від проблемних позичальників велику кількість заявок на отримання кредитних канікул і на реструктуризацію позик. Тому намагалися не видавати нових кредитів, які в період карантину можуть стати неповерненнями.

При цьому, фінансисти продовжували повторювати, що найбільш перевірені з перевірених позичальників як і раніше можуть розраховувати на їх кредитну підтримку.

"Клієнти, які активно користувалися кредитними лімітами, мають значні обсяги безготівкових транзакцій, систематичні надходження на рахунки, відкриті в банку, і не допускали порушень умов договорів, відносяться до найнадійнішої категорії клієнтів", - заявила Лариса Чернишова.

Очікується, що скорочення кредитних лімітів і анулювання вже відкритих ліній триватиме протягом усього коронавірусного карантину, який збираються продовжувати. Або навіть довше. У період відновлення економіки-у міру вирівнювання фінансового стану населення і бізнесу. Банки зроблять все, щоб звести до мінімуму свої поточні або потенційні (в майбутньому) збитки.

Дуже багато залежатиме від результатів боротьби України з коронавірусом. Але навіть, коли країна переможе COVID-19, всі відразу кредитки не включать.

"Відновлення кредитних лімітів для клієнтів не буде автоматичним, потрібно буде повторно оцінювати їх фінансовий стан, а також з якими результатами позичальники пройшли цю кризу", - резюмував Микола Войтків.